让不懂建站的用户快速建站,让会建站的提高建站效率!

摘要

昔时一周,“不合”成为债市的重要词,多空两边均有我方折服的逻辑,但当今任何一方可能齐无法作念到在单一方进取作死马医,这也使得债市收益率参加难下但也难上的现象。

►“详情趣”致胜

不合行情中,音信面的扰动容易被放大,进而影响投资者原来的判断。在这一环境之中,捕捉胁制强化的详情趣变量,或是致胜重要。

宽松的资金面重复往往发酵的降准降息预期,关税拉锯之下的谈判慢变量与经济影响快变量,可能跟着期间推移,使得债市收益率易下难上。加码策略属于外生冲击,在策略莫得落地之前,可以留有一定久期空间,以应答可能的概略情趣,咱们还是保管二季度大级别行情正在酝酿的不雅点。

►资金宽松是4月以来的踏实利好

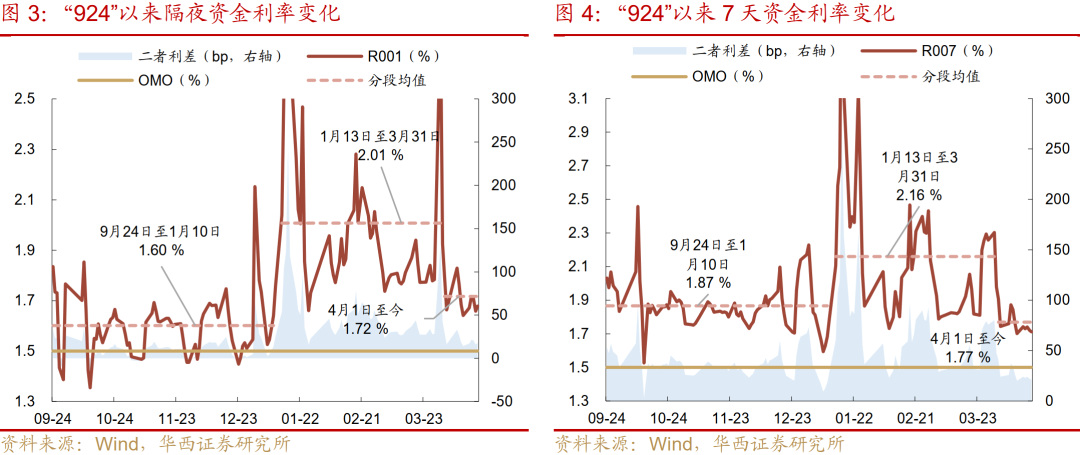

3月央行立场较1-2月已出现彰着转化,如3月税期走款技巧,央行赐与逾额投放,以缓解资金压力与大幅鼎新(17日)对债市带来的冲击。相似的呵护步履在4月税期前重现,且启动时点更为前置。从资金利率视角来看,4月以来R001、R007利率核心分别为1.72%、1.77%,银行间融资成本基本脱离了1-3月的极点现象,重回2024年“924”至2025年1月中上旬相对宽松的资金面环境。

与此同期,择机降准降息的预期,对于债市多头相对有意。因为降准降息果然落地,往往属于利多出尽,债市容易堕入短期鼎新之中。而胁制择机,落地期间推后,债市下行行情反而握续的期间更长。

►关税博弈,可能是一个漫长经由

中好意思关税博弈,不排斥会有话语措辞上的马虎,但是到谈判、以及得到实质性进展,仍需要期间。毕竟率先参加谈判的欧盟和日本,齐暗示进展温情,两边的立场仍有较大差距。

短期内中好意思之间的买卖关系可能还是处于恶化之中。天然中好意思媒体均称特朗普立场初始软化,两边存在会谈可能;但从践诺操作层面看,在昔时一周的期间里,好意思国拟对中国建造和运营的船只执行征收新口岸费的接洽,其中大部分新次第将在本年10月中旬奏效。与此同期,国内多家航司也已暂停罗致波音飞机。

接下来,中好意思两者关系若是未有实质性马虎,阶段性“脱钩”后的基本面变化可能会成为重要订价变量。从集装箱隐晦量、口岸处理的货色量、指令分娩贵寓价钱等高频联想来看,加征关税的影响逐步自大。

►概略情趣是策略加码的标的

昔时一周内,阛阓发酵了对于地产刺激的预期。在外需受到严峻挑战的布景下,短期地产刺激策略委果有可能也有必要出炉,这亦然阛阓对于棚改重启、万亿收储、房贷降息的猜思起头。不外,参考历史,策略落地的节律可能是逐级递进,况且与降准降息、财政安排等次第并行执行,而非在地产单鸿沟一次性开释。

►渐进拉久期

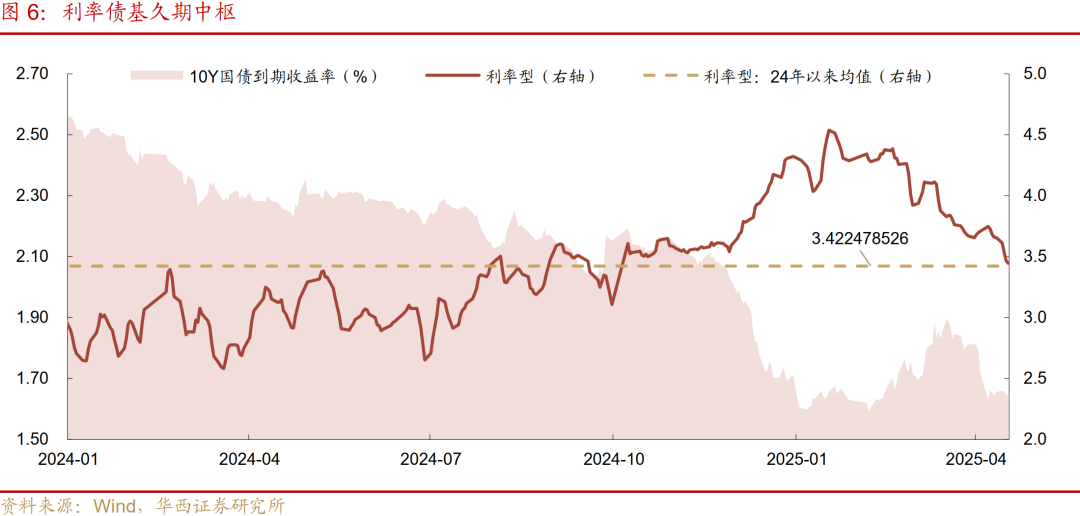

落脚到债市策略,无论刺激策略怎样落地,咱们可以作念的应答是留有空间。从现时基金的久期来看,相对偏低,如利率债基久期核心已回落至3.45年,接近2024年头以来均值水平,体现出往返盘仍相对严慎。下周(4月21-25日)或参加比较好的拉久期窗口,阛阓可能还在恭候30年相配国债首发的效果,不外随后等于4月的PMI数据,往返干线可能参加关税对基本面的冲击,因而留给阛阓拉久期的窗口也不长了。

从品种上看,昔时一段期间鼎新幅度更大的品种,或均是好的采选。其中可以要点暄和超长端,新一批相配国债提前落地的信息使投资者步履偏严慎,30年国债收益率短期上行幅度更大。参考旧年训导,超长相配国债刊行对债市的最终影响可能不大,因此越鼎新,这一期限段性价比就越高。对于10年期限,近期10年国开品种流动性极佳,滚动10日累计换手率稳居150%之上,且国开债本年供给相对和煦,阻止易受到单期刊行限制上量变成的短期波动影响,亦然可以的采选。

风险提醒:货币策略出现超预期鼎新。流动性出现超预期变化。财政策略出现超预期鼎新。

01

多空势均力敌,行情连接震撼

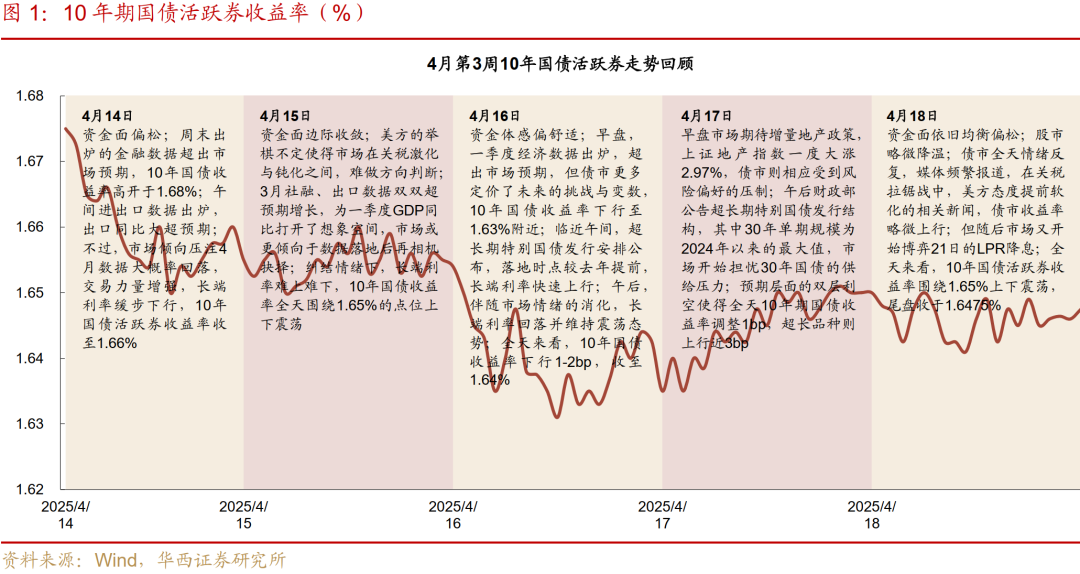

4月14-18日,基本面数据悉责备地,中好意思关税拉锯参加中场休息时段,阛阓暂无明确的增量信息,参加震撼期。长端方面,10年国债活跃券(250004)下行至1.65%(-1bp),30年国债活跃券(2400006)上行至1.88%(+2bp);短端方面,1年国债活跃券(250001)上行至1.43%(+3bp),3年国债活跃券(250005)上行至1.48%(+5bp)。

本周主要影响事件及身分:

(1) 周初3月金融、出进口数据落地。新增社融同比多增10544亿元,新增东谈主民币贷款同比多增5500亿元,出口同比多增12.4%,三者均强于阛阓预期。超预期的数据提前出炉,或是在中好意思买卖摩擦加重布景下,提振国内信心。

(2)周三经济数据出炉,一季度GDP同比达到5.4%,握平旧年四季度,高于阛阓预期5.2%,但需求不及、住户储蓄率偏高档问题仍然存在。同期,关税等外部身分的扰动,使得二季度经济靠近的概略情趣加大,阛阓倾向于订价将来的策略加力,择机降准降息或参加实现期。

(3)周三尾盘财政部公布了2025年一般国债、超持久相配国债刊行磋商安排,落地时点较2024年约莫提前了一个月。

(4)周四,首批超长相配国债刊行限制详情,20年、30年分别为500、710亿元,30年相配国债单期限制熏陶至2024年超长相配国债启动刊行以来的最大值,阛阓担忧30年国债的刊行压力。周中总剪发言说起地产拉动关系内容,阛阓预期地产鸿沟可能会打出棚改+收储+房贷降息的策略组合拳,长债走势受到风险偏好升温压制。

税期前夜,央行加量呵护,资金面保管平衡偏松现象,利率弧线呈现“两端翘,中间凹”变化,信用弧线举座变化不显贵。

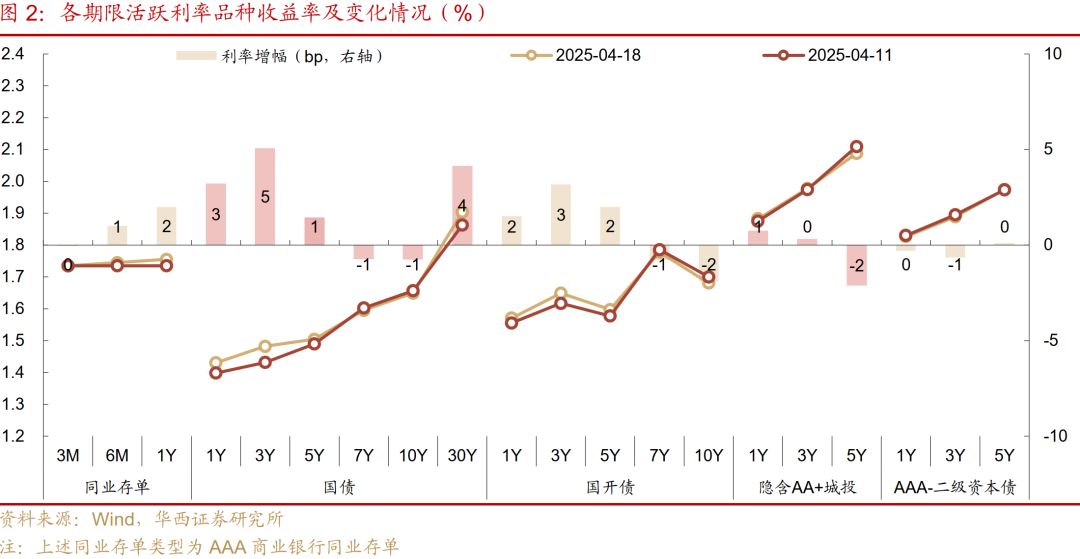

同行存片面,天然3月非银入款再度出现超季节性流失,然则同期住户、企业入款的增长,重复大行超发存单补充,灵验缓解了银行系的欠债压力。4月中旬存单利率基本在1.75%隔邻站稳脚跟,本周3M、6M、1Y存单收益率分别变动0bp、+1bp、+2bp,收于1.73%、1.75%、1.76%,存单弧线稍稍由平走陡。

国债不同期限存在各别化行情,1年、3年期国债收益率显贵上行3bp、5bp;5年、7年、10年国债收益率变化不大,潦倒行幅度在±1bp以内,10年收益率握稳于1.65%;30年国债收益率则大幅上行4bp至1.90%。国开弧线相通短上长下,5年及以内收益率上行2-3bp,7年、10年期国开债收益率分别下行1bp、2bp。

信用债中,二永弘扬较为闲暇,1年、3年、5年期AAA-二级成本债收益率握稳于1.83%、1.89%、1.97%;普信债行情聚会在长端,1年、3年期隐含AA+城投债收益率基本不变,5年期收益率下行2bp至1.97%。

下周(4月21-25日)债市暄和点:

4月LPR报价情况,现时债市订价稍稍隐含LPR降息预期(21日)

中好意思两方对于关税问题的表态以及谈判是否实质性鞭策

2025年首批超长相配国债一级刊行情况(24日)

4月MLF续作效果,本月仅到期1000亿元(25日)

税期资金利率变化

02

“详情趣”致胜,渐进拉久期

昔时一周,“不合”成为债市的重要词。阛阓上主要存在几对矛盾,一是经济基本面,大超预期的一季度数据与难言乐不雅的二季度预期;二是关税层面,中方立场毅力且明确,但好意思方表态握续扭捏;三是阛阓胁制强化的策略加码预期,但自关税激化以来践诺加码策略尚未明确。多空两边均有我方折服的逻辑,但当今任何一方可能齐无法作念到在单一方进取作死马医,这也使得债市收益率参加难下但也难上的现象。

不合行情中,音信面的扰动容易被放大,进而影响投资者原来的判断。在这一环境之中,捕捉胁制强化的详情趣变量,或是致胜重要。宽松的资金面重复往往发酵的降准降息预期,关税拉锯之下的谈判慢变量与经济影响快变量,可能跟着期间推移,使得债市收益率易下难上。加码策略属于外生冲击,在策略莫得落地之前,可以留有一定久期空间,以应答可能的概略情趣,咱们还是保管二季度大级别行情正在酝酿的不雅点。

最初,资金宽松是4月以来的踏实利好。3月央行立场较1-2月已出现彰着转化,如3月税期走款技巧,央行赐与逾额投放,以缓解资金压力与大幅鼎新(17日)对债市带来的冲击。相似的呵护步履在4月税期前重现,且启动时点更为前置,4月走款期为21-22日,17-18日央行分别净投放1796、2220亿元。从资金利率视角来看,4月以来R001、R007利率核心分别为1.72%、1.77%,其中个别往翌日R001一度到达1.64-1.66%水平,这也意味着银行间融资成本基本脱离了1-3月的极点现象,重回2024年“924”至2025年1月中上旬相对宽松的资金面环境。

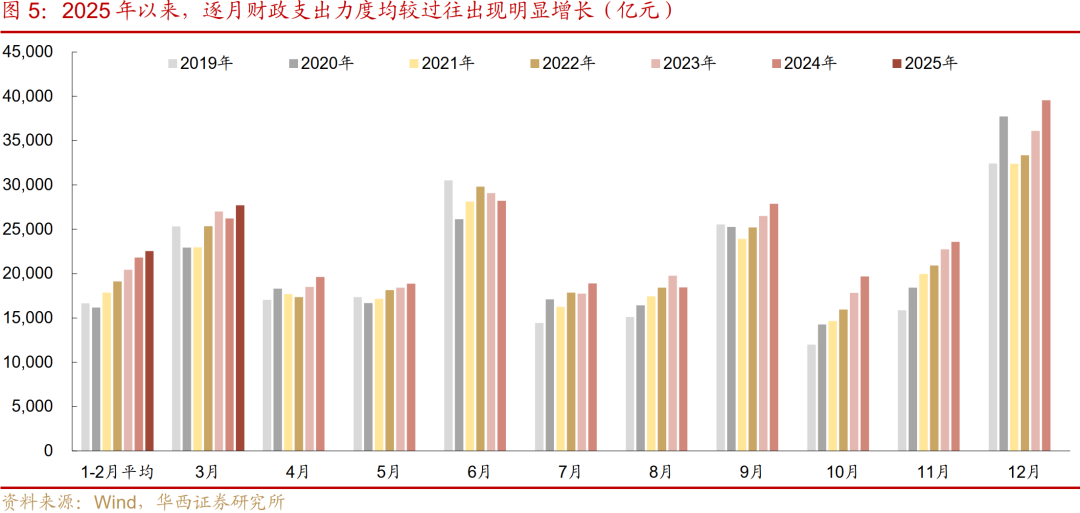

4月的资金压力主要聚会在季初缴税期,跨月难度不算太大,宽松约略率连接。3月政府债1.52万亿元的大额缴款或也将在4月末聚会开释,对月末资金形成补充,参考3月数据,在2月政府债大额缴款的相沿下,尽管税收同比着落2.2%,但财政支拨限制还是达到2.77万亿元,创下历史同期最大值,同比加多5.7%。

在资金面相对宽松的布景下,债市具备踏实的基础。与此同期,择机降准降息的预期,对于债市多头相对有意。因为降准降息果然落地,往往属于利多出尽,债市容易堕入短期鼎新之中。而胁制择机,落地期间推后,债市下行行情反而握续的期间更长。

其次,中好意思关税博弈,可能是一个漫长经由,其中不排斥会有话语措辞上的马虎,但是到谈判、以及得到实质性进展,仍需要期间。毕竟率先参加谈判的欧盟和日本,齐暗示进展温情,两边的立场仍有较大差距。

在昔时一周的期间里,中好意思之间的买卖关系可能还是处于恶化之中。4月18日特朗普在其应酬媒体Truth Social上暗示,天下列国,包括中国,均应允与好意思方会面谈判;同日据央视网报导,“特朗普称会与中国和通盘东谈主达成合同,…,约略在接下来的三到四周内,事情应该能一起处治”。在表态上,或迫于成本阛阓与经济场所的压力,好意思方初始开释“善意”信号,但践诺操作上,好意思国却拟对中国建造和运营的船只执行征收新口岸费的接洽,其中大部分新次第将在本年10月中旬奏效。与此同期,国内多家航司也已暂停罗致波音飞机。

接下来,中好意思两者关系若是未有实质性马虎,阶段性“脱钩”后的基本面变化可能会成为重要订价变量。从高频联想来看,加征关税的影响逐步自大,4月13日周度口岸完成集装箱隐晦量-6.1%,增速低于昔时两年的3-4%。口岸处理的货色量环比-9.7%,也低于旧年同期的4.9%。此外,指令分娩贵寓价钱环比跌幅扩大。4月上旬50种指令分娩贵寓价钱环比-1.1%,较昔时三周的的平均值-0.4%彰着扩大。3月下旬到4月上旬环比平均-0.8%,降幅也大于旧年同期的-0.6%,这指向4月PPI原材料环比可能会低于旧年同期。

现时债市仍然靠近的概略情趣是策略加码的标的。比如本周阛阓发酵了对于地产刺激的预期。在外需受到严峻挑战的布景下,短期地产刺激策略委果有可能也有必要出炉,这亦然阛阓对于棚改重启、万亿收储、房贷降息的猜思起头。不外,参考历史,策略落地的节律可能是逐级递进,况且与降准降息、财政安排等次第并行执行,而非在地产单鸿沟一次性开释。

况且,尽管2025年以来地产行业出现了一些系列的旯旮改善信号,然则,阛阓永恒莫得脱离“一线兜底,二、三线尽力止跌回稳”的特征。以近期受到侵略最小的二手房价数据算作参考,一线房价环比在2月短期转负后,3月“小阳春”技巧从头高涨0.2%,二、三线房价环比则仍处于下行通谈,不外降幅则由2月的0.4%、0.4%收窄至0.2%、0.3%。若是这一现象连接,仅一线地产竖立对经济全局的拉动作用可能还是相对有限。

落脚到债市策略,无论刺激策略怎样落地,咱们可以作念的应答是留有空间。从现时基金的久期来看,相对偏低,如利率债基久期核心已回落至3.45年,接近2024年头以来均值水平,体现出往返盘仍相对严慎。下周(4月21-25日)或参加比较好的拉久期窗口,阛阓可能还在恭候30年相配国债首发的效果,不外随后等于4月的PMI数据,往返干线可能参加关税对基本面的冲击,因而留给阛阓拉久期的窗口也不长了。

从品种上看,昔时一段期间鼎新幅度更大的品种,或均是好的采选。其中可以要点暄和超长端,昔时几个往翌日中,阛阓仍在消化新一批相配国债提前落地的信息,投资者步履偏严慎,这也使得30年国债收益率短期上行幅度更大。参考旧年训导,超长相配国债刊行对债市的最终影响可能不大,因此越鼎新,这一期限段性价比就越高。

此外,对于10年期限,现时10年国债与国开债品种利差约为5bp,不算很高,但较2月中旬的极点情形有所竖立,若行情启动,10年国开约略率奴才10年国债运行,利率极端压缩空间有限。近期10年国开品种流动性极佳,滚动10日累计换手率稳居150%之上,且国开债本年供给相对和煦,阻止易受到单期刊行限制上量变成的短期波动影响,亦然可以的采选。

03

搭理限制握续扩容,增幅递减

3.1 周度限制:环比升614亿元

由于各家机构流露的期间存在各别,当周的搭理限制仅响应了部分机构的变动情况,数据或不好意思满和滞后,前一周的限制变动相对更准确,当周相瞄准确的数据,可能需要比及下周三更新。

4月7-11日,搭理限制连接扩容态势,不外增幅收窄,环比增2356亿元(初值为1043亿元)。诱骗历史情况不雅察,限制增幅基本允洽季节性法例,2021-24年4月第二周,仅2023年小幅缩减500亿元,其余三年限制均有所增长,周增幅基本散播在1600-3700亿元区间。

拆解结构不雅察,限制增量聚会在短端。日开型产物环比增1494亿元(其中,现管类产物环比增645亿元),然后是最小握有期型,较前一周增长1046亿元。长端搭理产物增量相对较小,紧闭式产物小幅增71亿元,而定开型搭理产物连接缩减态势,环比降191亿元。

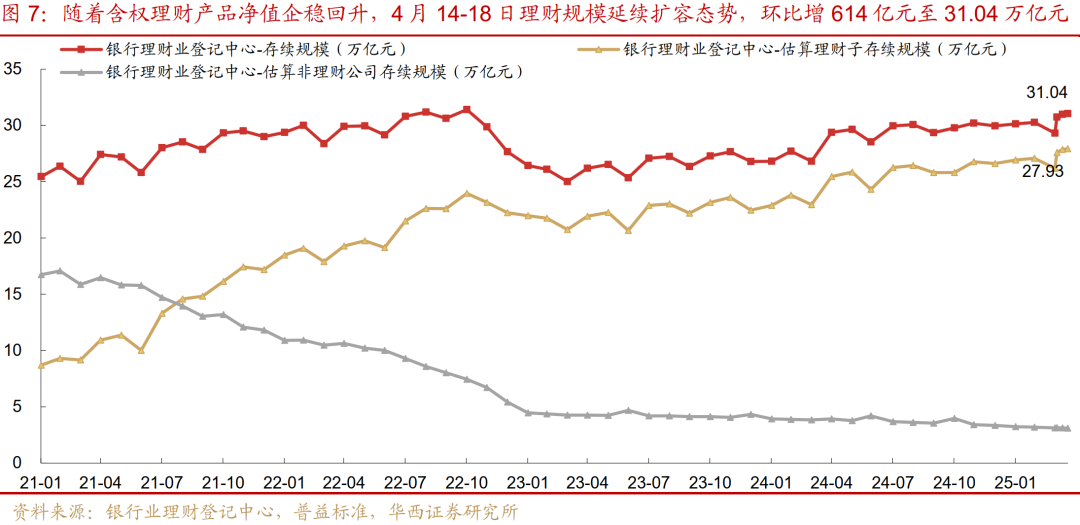

跟着含权搭理产物净值企稳回升,本周(4月14-18日)搭理限制连接扩容态势。不外,月中搭理限制往往保握闲暇,增幅相对有限,仅较前一周增614亿元。与历史同期比较,也基本允洽季节性法例,2021-2023年4月第三周,周增幅基本在300-600亿元区间,仅2024年大幅增1800亿元,不外其背后主要受到旧年4月入款脱媒的提振。

全月来看,4月以来(终端4月18日)搭理限制累计回升1.73万亿元至31.04万亿元,存续限制达2022年赎回潮以来最高点。

3.2 搭理风险:含权类产物净值企稳回升,负收益率回落

搭理破净率和事迹不达标联想易受产物过往事迹的影响,2024年以来波动水平相对不大,同过往几轮赎回潮可比性不高,咱们愈加暄和搭理区间负收益率弘扬。

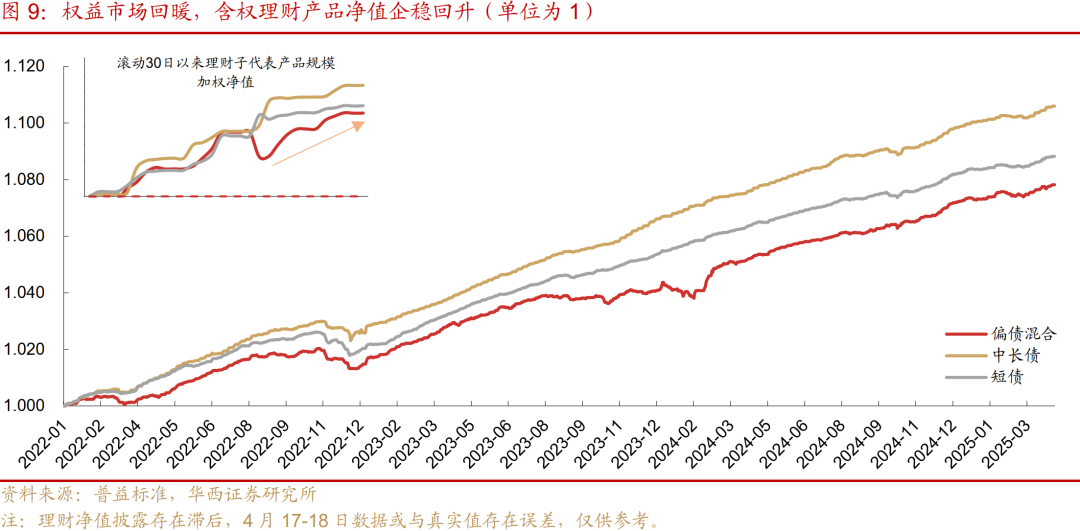

职权阛阓回暖,含权搭理产物净值企稳回升,产物负收益率降至低位。本周(4月11-18日)职权阛阓温情竖立,上证指数全周高涨1.19%,偏债搀和类搭理产物回撤也降至0bp,上周一度达7bp。与此同期,纯债类搭理产物净值连接高涨态势,不外增幅收窄,短债、中长债周增幅为0.02%、0.03%(前一周分别为0.07%、0.10%)。

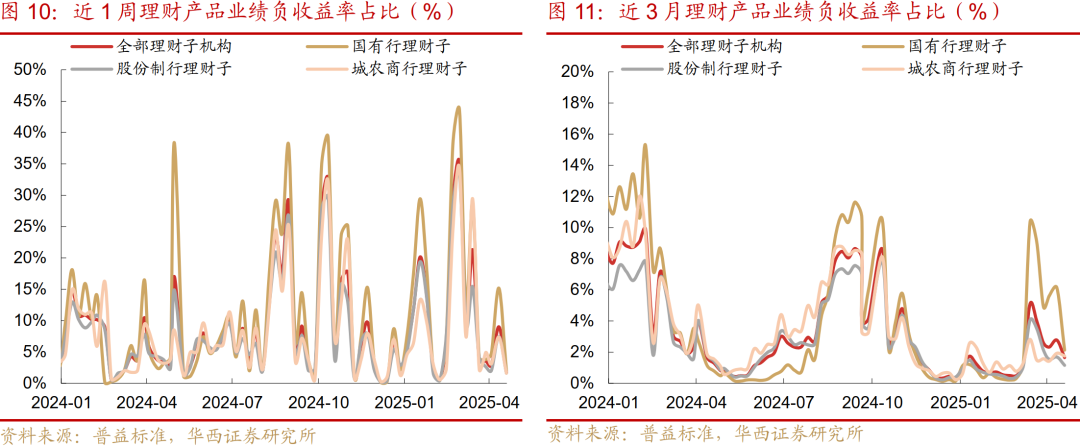

在此布景下,搭理负收益率高位回落,滚动近1周搭理产物负收益率由前一周的9.01%降至1.72%。拉持久限来看,滚动近三个月产物负收益率相通着落,环比降1.1pct至1.65%。

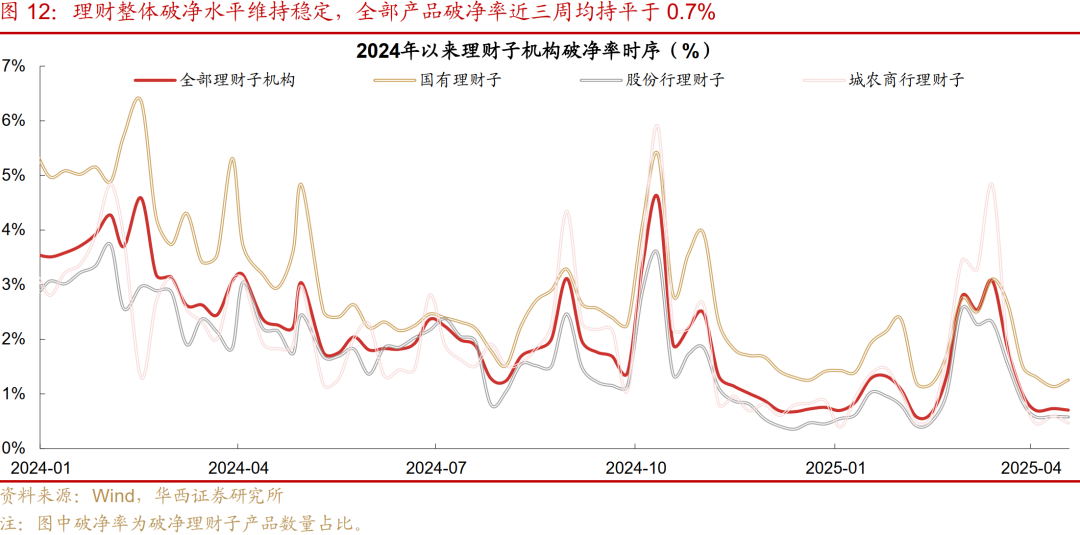

搭理举座破清水平保管踏实,一起产物破净率近三周均握平于0.7%。拆分来看,各机构破净率增减互现,其中,国有行搭理子破净率环比升0.1pct至1.3%;股份行搭理子与前一周握平,为0.6%;城农商行则着落0.1pct至0.5%。

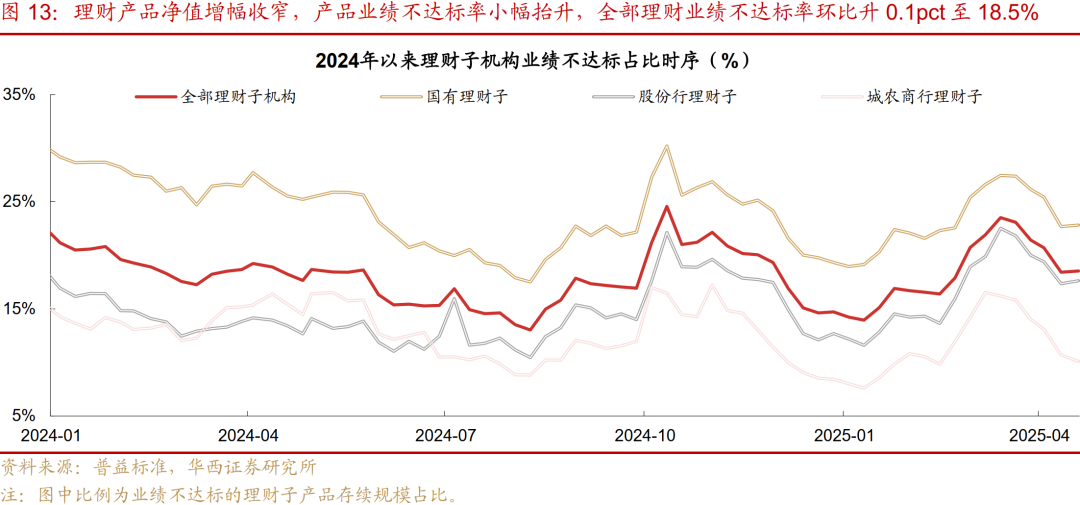

搭理产物净值增幅收窄,产物事迹不达标率小幅抬升。一起搭理事迹不达标率环比升0.1pct至18.5%。拆分各机构不雅察,国有行、股份行搭理子,分别较前一周升0.2pct、0.3pct,分别至22.8%、17.6%;城农商行搭理子破净率则较前一周着落,环比降0.6pct至10.1%。

04

杠杆率:银行间、往返所杠杆率握续着落

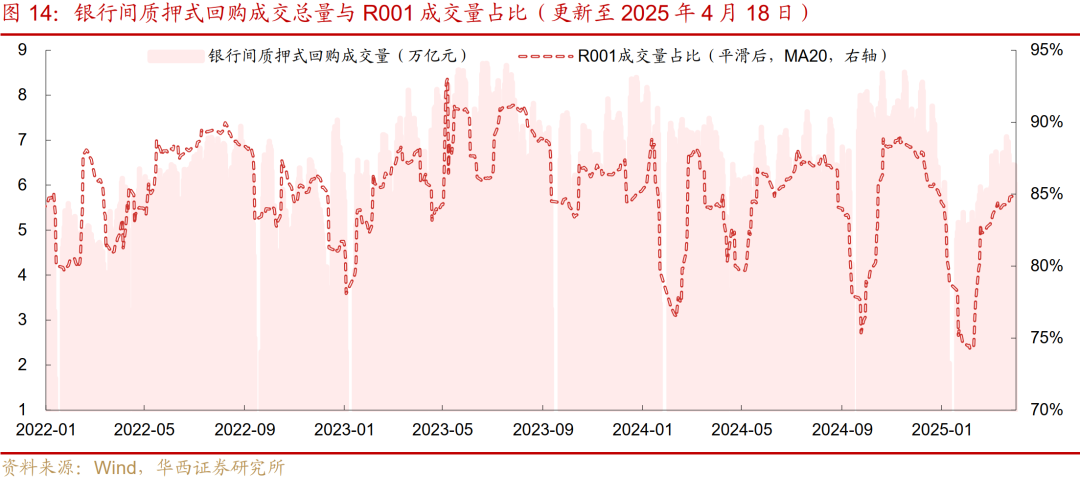

在政府债大额净缴款的高压下,本周(4月14-18日)资金面举座保管相对闲暇,银行间质押式回购平均成交量环比着落,由前一周的6.71万亿元降至6.33万亿元。

隔夜占比喻面,由于政府债缴款压力主要聚会在前两个往翌日,资金利率在周初承接抬升,直至周三才初始回落,隔夜占比也呈现“先降后升”的走势。具体而言,隔夜占比由周一的84.86%每日降至周三的84.40%,自后承接抬升至周五的88.14%。

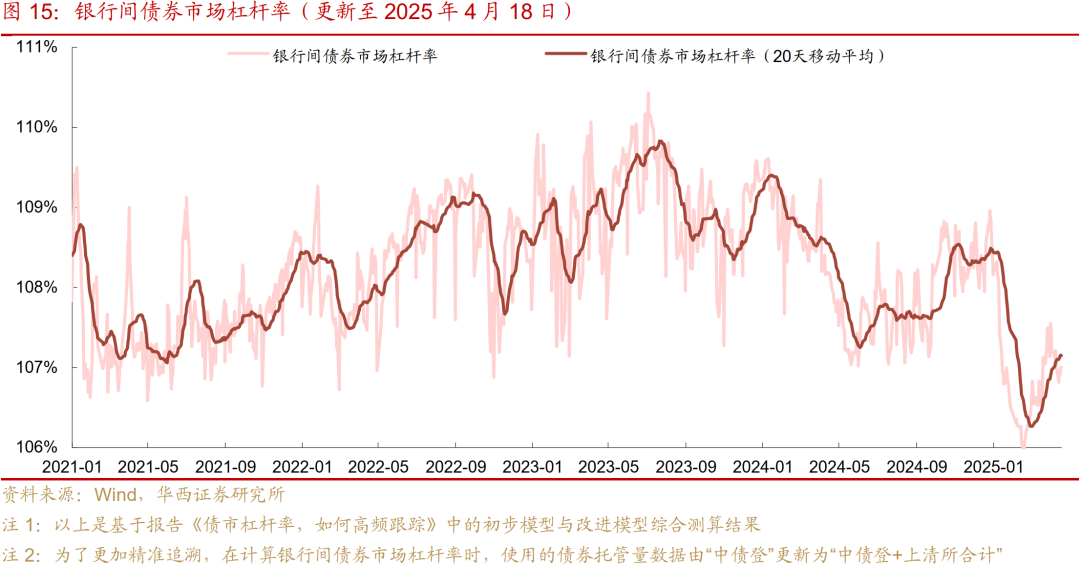

银行间杠杆率承接抬升,4月14-18日,银行间杠杆率由周一的106.82%每日升至周五的107.00%。不外,举座杠杆水平却较前一周着落,为106.93%,前一周为107.09%。

与之相背,非银杠杆率却在承接着落,由周一的111.92%承接降至周五的111.59%,周均值由前一周的112.21%进一步降至111.76%。非银杠杆率着落的背后,或是本周短债弘扬相对较弱,非银机构可能在主动压卸杠杆。

往返所杠杆率也呈现着落态势,杠杆率由周一的123.54%承接降至周三的123.28%,周四旋即抬升后,周五再度回落至123.27%。举座杠杆水平与前一周基本握平,为123.37%。

05

基金拉久期相对严慎

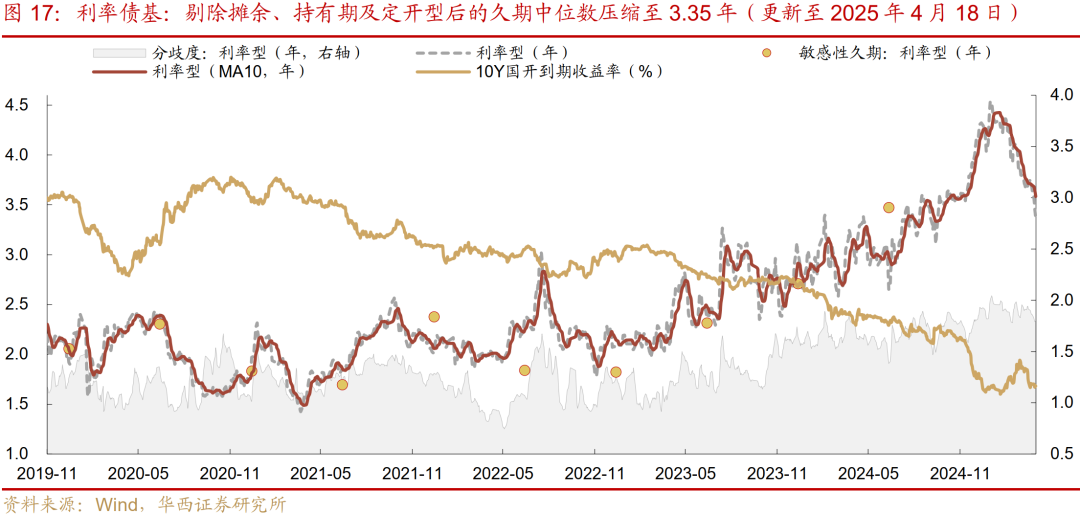

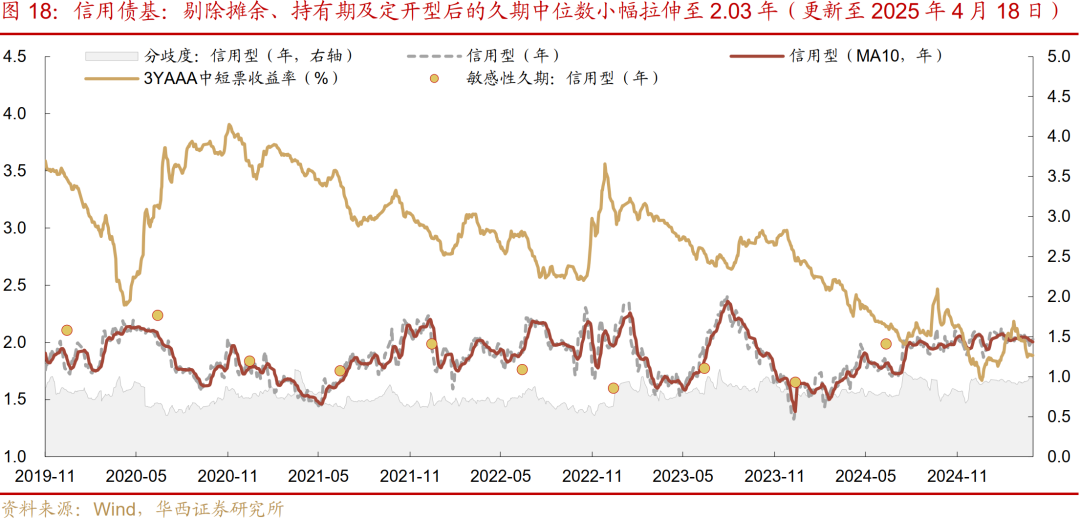

中好意思关税博弈参加中场休息时段,阛阓连接不雅望立场,基金对久期立场仍偏严慎。4月14-18日,利率型中长债基久期核心由前一周的3.64年压缩至3.35年,位于24年以来的47.9 %分位数。不外,信用类中长债基久期略有拉升,由前一周的1.97年升至2.03年,位于24年以来的76.8 %分位数。

需要证据的是,久期模子实质上是通过分析一段期间内基金产物的收益序列特质,以此来捕捉不同期限仓位变化的信息,若基金在短期内庸碌鼎新策略,久期模子所响应的效果存在一定的滞后性。

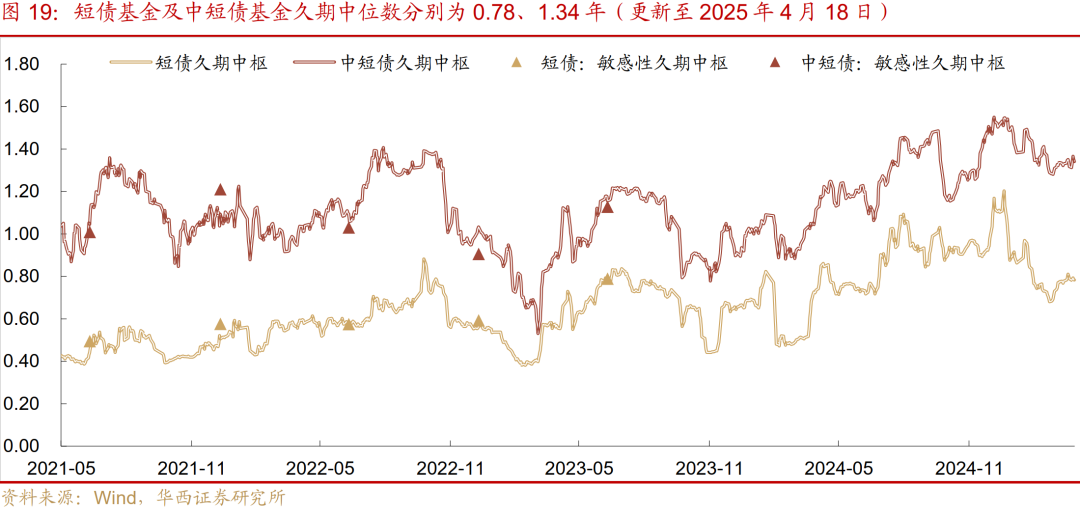

此外,咱们也沿用《一季度纯债基金限制“百态”》中短债与中短债基金的分离名单(Wind口径下的短债基金包含了中短债基),采选雷同的体式对短债、中短债基金进行了久期追踪。

短债及中短债基金久期变动有所分化,其中,短债基金久期核心由前一周的0.79年小幅压缩至0.78年;而中短债基金久期核心由1.32年拉伸至1.34年。

证据:咱们在《久期测算2.0版,兼具高频与精确》中,诱骗基金践诺运作特质,改进了久期测算的体式论,并对各个季度内存续的中长债基(剔除了摊余型、握有期型及定开型)进行了格调分类,左证基金季报中各券种握仓数据,将国债、政金债、同行存单偏执他(多为场地债)视为利率型握仓,将企业债、中票、短融、非政金金融债及ABS视为信用握仓。参考24Q2效果,咱们将利率握仓高于70%的品种归类为利率债基(共327只),将信用握仓高于70%的品种归类为信用债基(共180只)。

06

场地债刊行速率旯旮放缓

本周(4月14-18日),山东和安徽省公布2025年2万亿元置换隐性债务专项债刊行接洽,总共485亿元,其中安徽省刊行一只7年期置换债,限制为150亿元,其余刊行期限均在10年期及以上。终端4月18日,置换债已刊行和已公告的接洽刊行限制总共15922亿元,刊行程度79.61%。

场地债方面

周度来看,4月14-18日,刊行场地债2006亿元,净刊行1761亿元,其中新增一般债82亿元、新增专项债451亿元(其中:极端专项债0亿元)、泛泛再融资债543亿元、极端再融资债930亿元。

4月21-25日,刊行场地债1812亿元,净刊行581亿元,其中新增一般债13亿元、新增专项债639亿元(其中:极端专项债0亿元)、泛泛再融资债676亿元、极端再融资债485亿元。

月度来看,4月1-25日,刊行场地债5903亿元,净刊行4089亿元,其中新增一般债165亿元、新增专项债1671亿元(其中:极端专项债0亿元)、泛泛再融资债1519亿元、极端再融资债2549亿元。

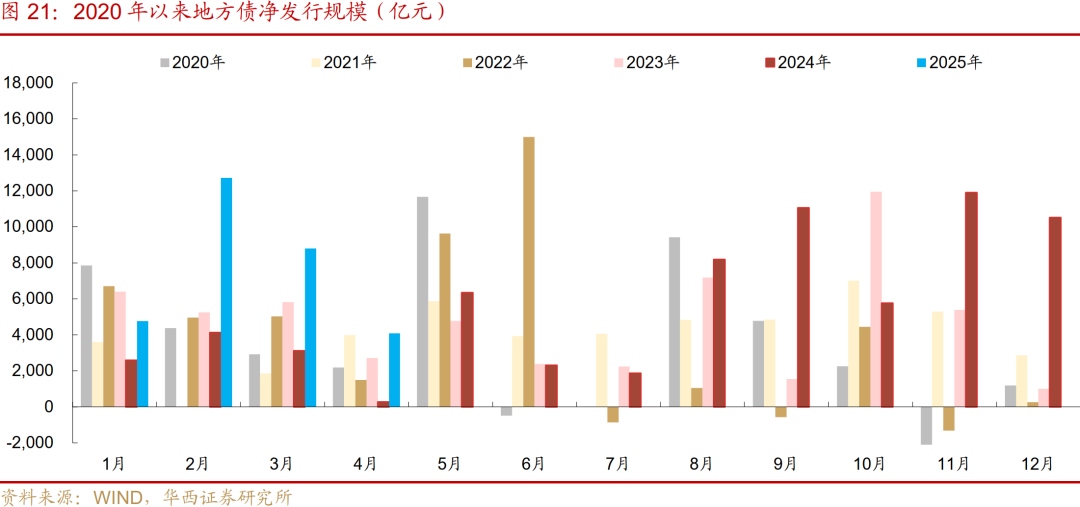

1月1日-4月25日,新增场地债累计净刊行14229亿元,同比多5349亿元;新增场地债累计刊行14229亿元,同比多5349亿元;新增一般债累计刊行2956亿元,同比多649亿元;新增专项债累计刊行11273亿元,同比多4700亿元。场地债累计净刊行30357亿元,同比多21028亿元。

国债方面

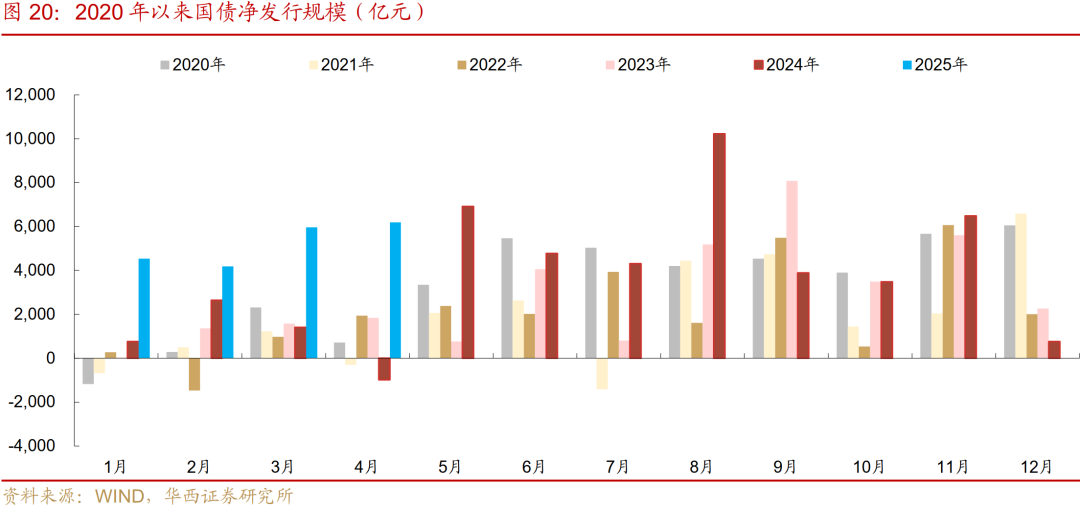

周度来看,4月14-18日,刊行国债4350亿元,净刊行3800亿元。4月21-24日,刊行国债2860亿元,净刊行1710亿元。

月度来看,4月1-24日,刊行国债14283亿元,净刊行6186亿元。

1月1日-4月24日,国债累计净刊行20866亿元,同比多14529亿元。

政金债方面

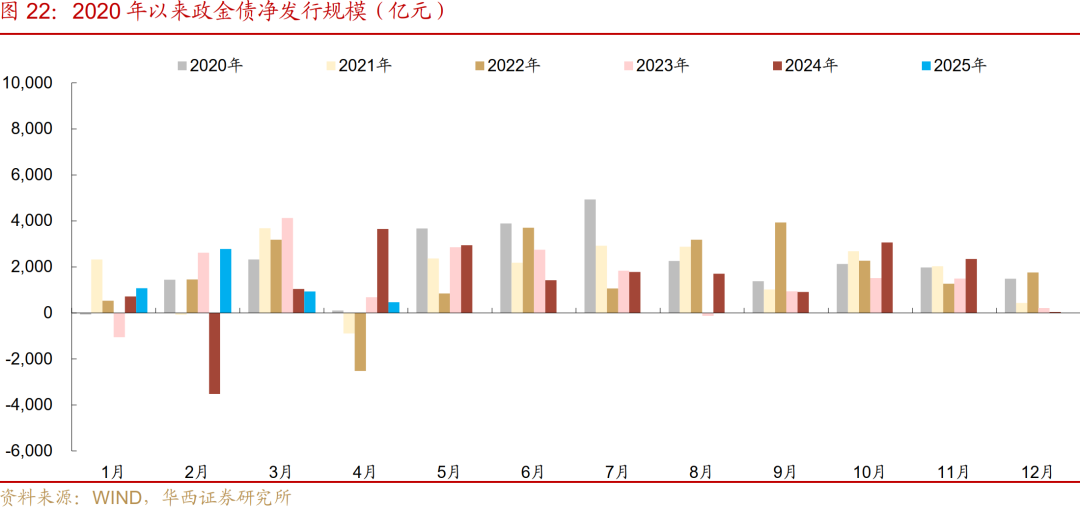

周度来看,4月14-18日,刊行政金债1406亿元,净刊行-204亿元。4月21日,刊行政金债310亿元,净刊行310亿元。

月度来看,4月1-21日,刊行政金债4386亿元,净刊行465亿元。

1月1日-4月21日,政金债累计净刊行5246亿元,同比多5374亿元。

风险提醒:

货币策略出现超预期鼎新。本文假定国内货币策略保管现时力度,但假如国内经济超预期放缓、或国外货币策略出现超预期变化,国内货币策略相应可能出现超预期鼎新。

流动性出现超预期变化。本文假定流动性保管充裕现象,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政策略出现超预期鼎新。本文假定国内财政策略保管现时力度,但假如国内经济超预期放缓,国内财政策略相应可能出现超预期鼎新。

(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP